국내 대표 화장품 '설화수'를 만드는 아모레퍼시픽의 주가가 최근 빠르게 오르고 있다.증권가는 지난해 인수한 코스알엑스의 가치가반영되기 시작했기 때문으로 분석한다. 주가의 단기상승에 따른 차익실현이 가능한 만큼 투자자들의 주의가 필요하다.

아모레퍼시픽의 주요 주주는 아모레퍼시픽그룹으로 지부뉼은 38.04%이며 서경배 회장도 10.65%를 보유하고 있다.

13일 한국거래소에 따르면, 아모레퍼시픽은 12일 유가증권시장에서전날에 비해 5.94% 오른 14만9900원에 거래를 마쳤다. 주식시장 하락세 속에 아모레퍼시픽은 지난달 27일부터 12일까지 13거래일중 10거래일 상승하는 기염을 토했다.

지난달 26일 12만1000원에서 1.07%(1300원) 오르면서 12만대로 올라섰다.이어 같은달 30일부터 이달 3일까지 3거래일 연속으로 상승해 12만8200원으로 마감했다. 4일 차익실현 매물 출현으로 2.11% 빠졌으나 5일부터 9일까지 3거래일 연속 상승해 13만9300원으로 뛰었다. 특히 9일에는 6.42%(8400원) 급등했고 11일과 12일 이틀 연속 상승하는 힘을 과시했다.

그럼에도 최근 1년 사이 고점(20만500원)에 비해 27.48% 낮은 수준이다.

그렇지만 시장에서는 "아모레 요즘 왜 오르나"라는 물음이 쏟아지고 있다.

이에 대해 한국투자증권의 김명주 연구원은 "최근 아모레퍼시픽의 주가가 빠르게 반등했는데, 이는 코스알엑스의 가치가 반영되기 시작했기 때문"이라고 풀이했다.

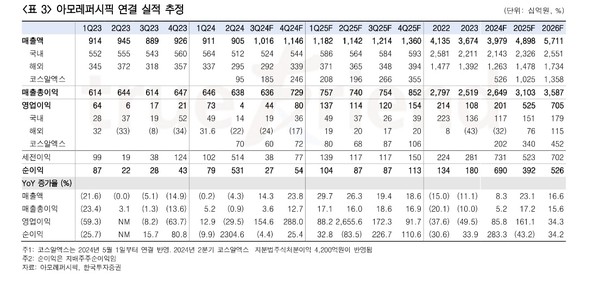

코스알엑스는 기능성화장품 전문 쇼핑몰이다. 2분기에 코스알엑스의 매출이 전분기에 비해 감소하면서 주가는 급락했다.코스알엑스 잔여지분 인수를 결정한 2023년 10월13일 당시 주가 12만6400원수준으로 하락했다. 그런데 3분기 코스알엑스의 실적이 개선될 것이라는 전망에 힘이 실리고 있다.

한투증권은 코스알엑스 3분기 매출과 영업이익이 각각 1845억 원과596억 원으로 각각 전년 동기에 비해 35.7%, 33.7% 늘고 영업이익률은 32%에 이를 것으로 전망한다. 2분기와 견줘 코스알엑스 매출은 29% 증가할 것으로 내다본 것이다.

아모레퍼시픽은 2분기에 매출 9048억 원,영업이익 42억 원, 영업이익률 0.4%라는 부진한 실적을 거뒀다.매출액은 전년 대비 4% 줄었고 영업이익은 29% 빠졌다. 5월부터 코스알엑스가 연결실적에 편입됐으나면세와중국법인 부진으로 매출과 영업이익이 모두 부진했다.

아모레퍼시픽의 3분기 연결 기준 매출은 1조163억 원, 영업이익은 439억 원으로 전년 동기 대비 14.3%, 154.6% 각각 증가할 것으로 전망했다. 영업이익률은 4.3%로 예상했다. 영업이익은 컨센서스를 15.4% 밑돌 것으로 예상했다.

김 연구원은 서 "중국 경기 회복이 예상보다 더디게 이뤄지면서 아모레퍼시픽의 3분기 면세 채널의 실적은 부진하고 중국 사업의 적자는 2분기보다 확대될 것"이라고 진단했다.

한투증권은 아모레퍼시픽의 올해 매출액과 영업이익은 각각 3조 9790억 원, 5250억 원, 순이익은 5683억 원으로 예상한다.내년 실적은 4조 8980억 원, 5250억 원, 3920억 원으로 추정하고 있다.

한투증권은 투자의견 '매수', 목표주가20만 원을 유지했다.

앞서 NH투자증권은 지난 6일 3분기실적이 컨센서스를 밑돌 것이라며 목표주가를 20만 원에서 18만 원으로 낮췄다. NH투자증권은 아모레퍼시픽의 3분기 연결기준 매출액을 전년 동기 대비 9% 늘어난 9708억 원, 영업이익은 120% 증가한 380억 원을 기록할 것으로 보는데 영업이익은 컨센서스(530억 원)를 28% 밑돈다.

키움증권은 지난달 7일 중국내 비용 리스크가 단기간 해소하기 어렵다며 목표주가 17만 원을 제시했다.

김명주 연구원은 "2025년 아모레퍼시픽의 중국 사업 영업적자는 올해 대비 크게 감소할 것으로 전망하고 아직까지 코스알엑스의 기업가치는 주가에 충분히 반영되지 않았다"면서 "제나 그렇듯 중국 부진을 비중국이 상쇄하며 주가는 회복세를 이어갈 것"이라고 전망했다. 그는 최근 주가가 단기에 급등을 했다는 점을 고려할 때 차익실현 니즈가 발생할 수 있음을 유의해야 한다고 조언했다.

이수영 기자 isuyeong2022@gmail.com